Pequeña guía del Certificado de Origen

2 clases de certificados, Origen Preferencial y No Preferencial, al leer esta guía los comprenderás.

Tiempo estimado de lectura : 5 minutos

INTRODUCCIÓN

En el ámbito del comercio internacional, especialmente en las exportaciones desde la Unión Europea, es habitual escuchar términos como EUR.1 o ATR. Se trata de certificados de origen que utilizan a diario los exportadores comunitarios. Pero ¿para qué sirve exactamente cada uno?, ¿Qué ventajas ofrece su uso? y ¿Cómo se pueden solicitar?

En este artículo abordaremos estas cuestiones para entender mejor el papel de estos documentos en las operaciones comerciales internacionales.

Existen varios tipos de documentos probatorios del Origen de nuestra mercancía, estando divididos en dos tipos: COO de Origen No Preferencial y los COOs de Origen Preferencial.

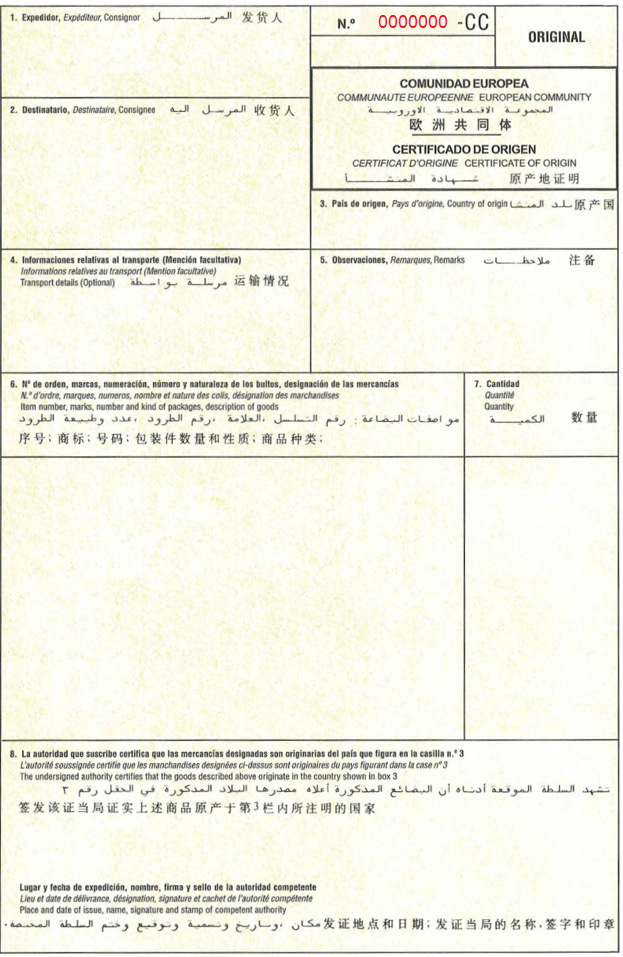

Certificado de Origen No Preferencial

Este certificado es emitido por las Cámaras de Comercio locales, que son las entidades reconocidas para expedirlo en España. Tiene un coste máximo de 50 €(Compruebe la foto adjuntada arriba para tener una idea de como es el COO original). Este documento es usado para enviar mercancía a aquellos países con los que nuestro Estado o la UE no cuenten con tratados de libre comercio o beneficios comerciales pactados, de ahí que al usar este COO nos estaremos acogiendo a los aranceles generales aplicados por la administración aduanera del país de destino.

Para solicitar el Certificado de Origen (COO) es necesario presentar el impreso de solicitud y las pruebas necesarias para dar fe de la veracidad del origen de nuestras mercancías ante la Cámara de Comercio.

Es posible solicitarlo de dos formas: acudir de forma presencial a la CC de nuestra ciudad, iniciar el proceso por e-mail o comprobar si nuestra CC cuenta con una plataforma online para realizar los trámites necesarios.

Una vez tengamos certificados nuestros productos, necesitaremos solicitar un COO físico para cada uno de nuestros embarques, según mi modo de trabajar con ellos, lo que hacía era: contar con un COO editable en el ordenador que enviaba directamente por correo electrónico al contacto de la Cámara. La información que rellenaba era la siguiente:

Expedidor: razón social de la empresa y dirección incluyendo el país de localización de nuestra sociedad.

Destinatario: razón social de la empresa y dirección incluyendo el país de localización de nuestro cliente, aunque el destinatario de nuestras mercancías puede que nos exija eliminar o añadir más información.

País de origen: el país de origen en inglés.

Informaciones relativas al transporte: el número de contenedores sí era FCL y la cantidad de la mercancía sí era una operación LCL.

Observaciones: yo suelo poner la fecha de creación del COO y otra información si el importador la solicitaba.

6 y 7 Número de orden, marcas y cantidad: La cantidad siempre ha de ser especificada con el peso neto de nuestras mercancías, mientras que en el número 6 tenemos que definir los bienes certificados.

8 Espacio reservado para el sello y firma de la entidad emisora.

Una vez haya hecho la solicitud, en un tramo de entre 1 y 3 días la Cámara deberá enviarle por correo ordinario el COO debidamente legalizado. El COO tendrá que ser enviado por correo a nuestro cliente ya sea directamente (DHL, Fedex o MBE) o a través de nuestro transitario. Recuerde escanear el COO antes de enviarlo.

Certificados de Origen Preferencial

Como exportadores europeos, tenemos derecho a los Certificados de Origen Preferencial EUR-1 y EUR-MED que son expedidos directamente por la Administración de Aduanas e Impuestos Especiales en que se haya presentado la declaración aduanera.

Para que la administración aduanera expida correctamente el certificado EUR-1 se tendrá que estar preparado para presentar en cualquier momento toda la documentación apropiada que pruebe el origen de nuestros productos. Recuerde que expedirá el certificado de circulación EUR-1 cuando la exportación haya sido efectuada o asegurada.

Recuerde que acogerse al certificado EUR-1 nos permitirá disfrutar de los tratados comerciales internacionales negociados por la Unión Europea con otros países u otras organizaciones. Solo el EUR-1 permite esto, los COO convencionales de la Cámara de Comercio no son aceptados según los convenios internacionales para aplicar los beneficios de dichos tratados.

¿Cómo pedirlo?:

A la hora de presentar el DUA de Exportación tendremos que marcar dicha solicitud en la casilla correspondiente.

Se presentarán los documentos justificativos necesarios a través de nuestro representante aduanero.

Importante conformar la factura de la siguiente manera:

Factura sellada y firmada por la empresa.

Incluir el número de bultos exportados.

Incluir peso de la mercancía en kg.

Anotar en la misma el siguiente texto: Mercancía origen (nombre del país).

Una vez se presenta el EUR-1 en la aduana es muy importante entregarlo con el levante de exportación.

Importante: recuerde que este documento no tiene que ser sellado o firmado ni por el exportador ni por la Aduana. Así mismo, asegúrese que no caduque en el momento de su uso ( los periodos de caducidad pueden variar entre 4, 10 o 12 meses)

¿Cuándo no necesito el EUR-1?

Cuando nuestra empresa ha sido designada en origen como EXPORTADOR AUTORIZADO y cuenten con el estatuto OEA (Operador Económico Autorizado). En este caso nuestra empresa podrá auto-certificar con EUR-1 para cada operación solo indicando en la factura (preferiblemente) con una pequeña declaración, evitando así tener que recurrir a las autoridades aduaneras cada vez que saquemos mercancía.

Se ha de solicitar para cada operación de exportación que hagamos hacia los países nombrados aquí abajo.

Países con los que podemos emplear el EUR-1: Albania, Andorra, Argelia, Bosnia, Canadá ( se ha de indicar solo en factura con una declaración de origen), Colombia, Corea del sur (mismo caso que Canadá), Costa Rica, Chile, Ecuador, Egipto, El Salvador, Georgia, Honduras, Islandia, Israel, Jordania, Líbano, Macedonia del Norte, Marruecos, México, Moldavia, Montenegro, Nicaragua, Noruega, Panamá, Perú, Serbia, Siria, Sudáfrica, Suiza, Túnez, Ucrania y los países ACP (África, Pacífico y el Caribe)

Caso especial: Turquía

Turquía cuenta con un documento especial llamado ATR para los productos industriales y productos agrícolas transformados. El ATR no sirve para probar el origen de las mercancías, sino que certifica que las mercancías han entrado en libre circulación tanto en la Unión Europea como en Turquía y que por lo tanto se han llevado a cabo todas las formalidades de importación. Es bastante importante usar el ATR cuando importamos desde Turquía ya que no tendremos que pagar ninguna tasa en la aduana.

Actualmente este documento se pude presentar con un código QR en la aduana de importación europea y sin firma normal en tinta húmeda desde 2024.

El EUR-MED: funciona exactamente igual que el EUR-1 sin embargo solo se aplica en la zona de acumulación de origen paneuromediterránea, es decir, países como Islandia, Suiza, Turquía y algunos países mediterráneos. Este certificado permite la acumulación de origen entre varios países del a región.

Por último, el certificado FORM-A. Se usa cuando importamos desde países GSP (Generalized System of Preferences) desde exportadores acogidos en este régimen.

| CIE SOURCING")

Este COO es expedido por las autoridades aduaneras del país de origen GSP y es bastante importante ya que lo podemos emplear para acogernos a reducciones arancelarias si importamos desde dichos países.

El Programa REX

El nuevo sistema de certificación de origen preferencial, el Sistema de Registro de Exportadores o REX, permite la auto certificación de nuestros bienes de una manera más ágil, tras registrarnos como exportadores en nuestro país de origen (solo si nuestros envíos tienen un valor inferior a 6000 €).

El REX pretende sustituir en algunos años a los certificados preferenciales antes nombrados. Actualmente se encuentra en una fase de aplicación gradual, siendo ya aplicado mayoritariamente para el Sistema de Preferencias Generalizadas ( SPG ).

Para más información sobre este método de certificación consulte el siguiente enlace: Agencia Tributaria.

| Una publicación invitada por

|